Metodología en procesos contables

La “cuenta” es el instrumento del que se vale la contabilidad para llevar el registro de los elementos patrimoniales y conocer en cada momento el valor de los mismos. La “partida doble” es el sistema o método que se sigue para el registro de los datos.

Denominaremos cuentas a las representaciones de cada uno

de los elementos patrimoniales de la empresa. La forma habitual de representar

una cuenta es por medio de una T mayúscula. La rama izquierda de la T se

denomina Debe, mientras que la rama derecha, es el Haber. A las anotaciones en

él Debe se las denomina cargos, mientras que las anotaciones en el Haber son

abonos.

Las cuentas se pueden clasificar en los siguientes grupos

atendiendo a los distintos

elementos que representan:

·

Cuentas

de Activo: representan los bienes, derechos y otros recursos Controlados

económicamente por la empresa, de los que se espera que la empresa obtenga

beneficios o rendimientos económicos en el futuro.

·

Cuentas

de Pasivo: representan las obligaciones contraídas por la empresa con personas

o entidades ajenas a la misma, para cuya extinción la empresa espera

desprenderse de recursos que puedan producir beneficios o rendimientos

económicos en el futuro.

·

Cuentas

de Patrimonio Neto: representan obligaciones contraídas por la eempresa con los socios o propietarios originada por las

aportaciones realizadas en el momento de su constitución u otros posteriores

que no tengan la consideración de pasivos.

·

Cuentas

de Ingreso: representan, entre otras operaciones, ventas de existencias y

servicios que ofrece la empresa.

·

Cuentas

de Gasto: representan, entre otras operaciones, compras de existencias o

aprovisionamiento y servicios que recibe la empresa.

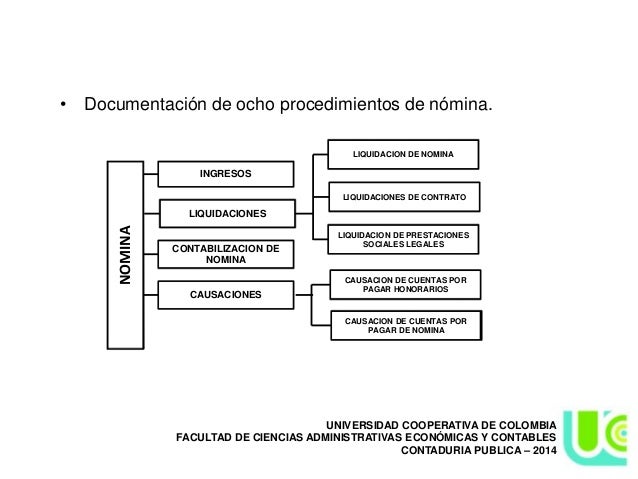

Procedimiento contable para el proceso de nomina

Una vez liquidada la nómina, se debe contabilizar cada uno de los

conceptos determinados. En este ejemplo, se supone que el empleado pertenece a

la parte administrativa, por lo que se utilizara la cuenta 51.

Para la contabilización de la nómina,

utilizaremos los valores determinados en la liquidación de la nómina que suponemos

arroja los datos abajo consignados.

En el proceso de contabilización se

utilizaran los siguientes grupos de cuentas.

1105 (Bancos).

2370 (Retenciones y aportes de

nómina).

2610 (Provisiones para obligaciones

laborales).

5105 (Gastos de personal).

Contabilización.

Código

|

Nombre de la cuenta

|

Debito

|

Crédito

|

250505

|

Salarios

por pagar

|

846,662

|

|

237005

|

Aportes

E.P.S

|

106,250

|

|

237006

|

A.R.P

|

4,437

|

|

237010

|

Aportes

parafiscales

|

76,500

|

|

238030

|

Fondos

de pensión

|

131,751

|

|

261005

|

Cesantías

|

75,037

|

|

261010

|

Intereses

sobre las cesantías

|

9,004

|

|

261015

|

29,190

|

||

261020

|

Prima

de servicios

|

75,037

|

|

510506

|

Sueldos

|

700,000

|

|

510515

|

50,000

|

||

510518

|

100,000

|

||

510520

|

63,600

|

||

510530

|

Cesantías

|

75,037

|

|

510533

|

Intereses

sobre las cesantías

|

9,004

|

|

510536

|

Prima

de servicios

|

75,037

|

|

510539

|

Vacaciones

|

29,190

|

|

510568

|

A.R.P

|

4,437

|

|

510569

|

Aportes

E.P.S

|

72,250

|

|

510570

|

Aportes

fondo pensiones

|

98,813

|

|

510572

|

Aportes

cajas de compensación

|

34,000

|

|

510575

|

I.C.B.F

|

25,500

|

|

510578

|

Sena

|

17,000

|

|

Sumas iguales

|

1,341,068

|

1,341,068

|

Aportes

En el caso que haya lugar a

practicarle retención por

salarios a

un empleado, el valor de la retención se deduce del total devengado y se

contabiliza con un crédito a la cuenta 236505.

Igual se deduce del total devengado

los embargos judiciales, libranzas, aportes a Cooperativas y fondos y demás descuentos que deba

hacer la empresa al empleado. Estos conceptos se contabilizan en la respectiva

subcuenta de la cuenta 2370.

No hay que olvida, que la empresa solo

puede retener o deducir del sueldo del empleado aquellos conceptos o valores

autorizados expresamente por el mismo empleado u ordenados por una autoridad

judicial.

La parte que le corresponde al empleado

por concepto de salud y pensión se considera como una retención de nómina (deducciones de nómina), y como se puede ver se contabiliza

en la cuenta 2370 y 2380, junto con la parte que le corresponde pagar al

empleador.

Al gasto solo se lleva la parte de la

pensión y de salud que le corresponde al empleador, puesto que el valor

restante, es el trabajador quien lo aporta y se le carga como deducción de

nómina.

Las prestaciones sociales se contabilizan en la cuenta 2610, que

corresponde a una provisión. Se considera provisión porque es una estimación de

lo que se pagara por ello. Una vez se haya determinado el valor exacto que se

debe pagar por Prestaciones sociales se lleva a la cuenta 25.

Es importante aclarar que no se debe

olvidar a final de año cancelar las respectivas provisiones y llevarlas a la

cuenta 25 como pasivos reales y efectivos, toda vez que los pasivos estimados no proceden fiscalmente, y esto supondría un aumento del patrimonio fiscal que es la base para el calculo de la renta presuntiva y el Impuesto al patrimonio.

La nómina por pagar se ha causado

inicialmente en la cuenta 2505, y luego al momento de pagarla, se debe

debitar esta cuenta y acreditar la cuenta de caja o bancos, según sea el caso.

Concepto relación Beneficio-Costo

Es la

relación entre el valor presente de todos los ingresos del proyecto sobre el

valor presente de todos los egresos del proyecto, para determinar cuáles son

los beneficios por cada peso que se sacrifica en el proyecto.

Es la

relación entre el valor presente de todos los ingresos del proyecto sobre el

valor presente de todos los egresos del proyecto, para determinar cuáles son

los beneficios por cada peso que se sacrifica en el proyecto.

B/C = valor presente de ingresos / valor presente

de egresos

El

criterio de evaluación B/C, Infante (1988), lo define: este índice de utilización frecuente en

estudios de grandes proyectos públicos de inversión, se apoya en el método del

valor presente neto. Se calcula de la siguiente manera:

a) Valor presente de los ingresos asociados con el

proyecto en cuestión.

b) Valor presente en los egresos del proyecto.

c) Se establece una relación entre el VPN de los

ingresos y el VPN de los egresos.

Cuando se

utiliza ésta herramienta de evaluación en proyectos privados de inversión, se

hace la siguiente interpretación:

B/C > 1: los

beneficios son superiores a los sacrificios. El proyecto es viable porque genera

aportes económicos y sociales a la comunidad independientemente de que el VPN

sea negativo o igual a cero porque el impacto de la inversión es social y no

toma en cuenta la rentabilidad.

B/C = 1: los

beneficios son iguales a los costos. Es indiferente realizar o no la inversión

desde el punto de vista financiero. El proyecto es auto sostenible, concepto

que se aplica a los proyectos sociales para que su desarrollo sea ideal.

No hay comentarios.:

Publicar un comentario